Hoe zit het met het aantal apotheken in België?

Heeft het koninklijk besluit van 1974, herzien in 2021, betreffende de registratie en spreiding van voor het publiek opengestelde apotheken een grote invloed gehad op de markt? Zijn er grote verschillen tussen farmaciegroepen en zelfstandigen? SIRIUS Insight volgt deze sector en zijn ontwikkelingen al vele jaren op de voet. Hier zijn de bevindingen van onze laatste studies.

Een voortdurend dalend aantal

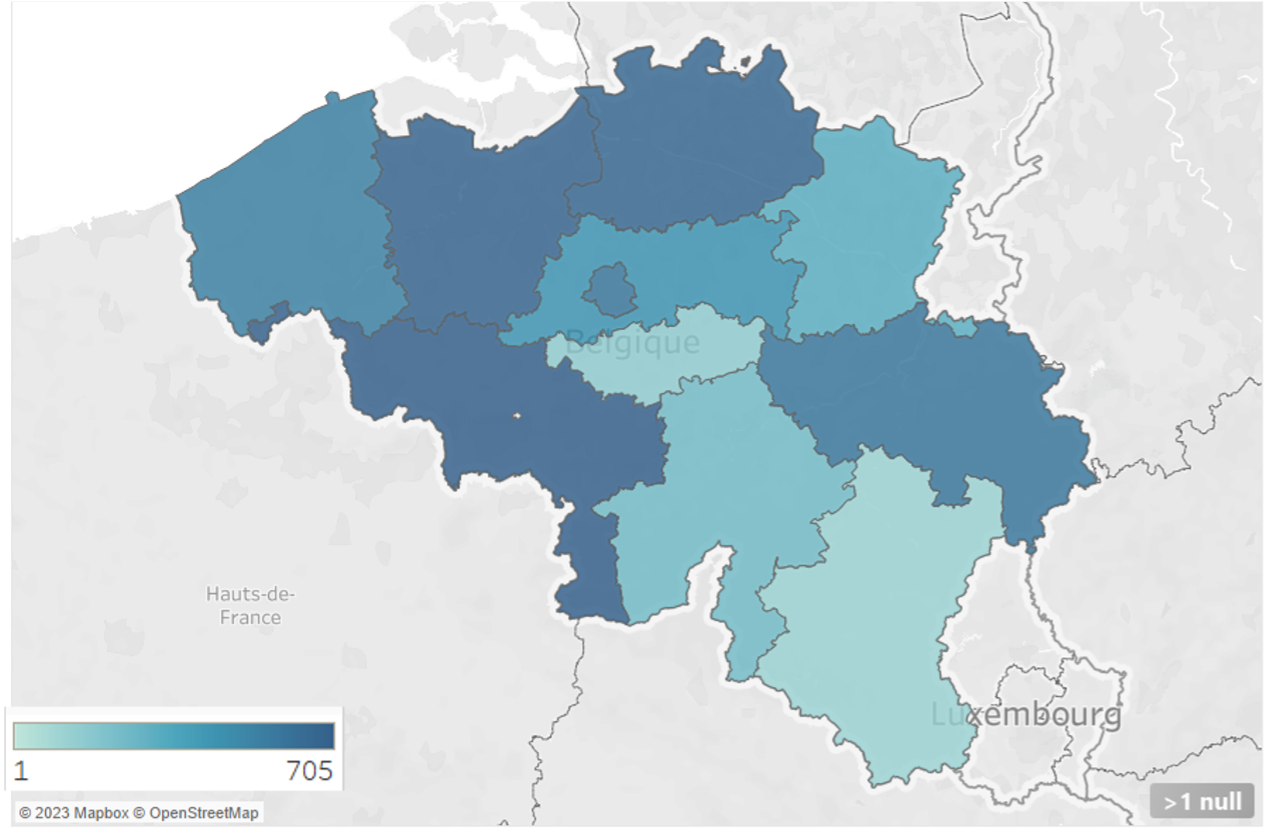

Het totale aantal voor het publiek opengestelde apotheken blijft langzaam dalen, met 4.714 in 2023 tegen 4.929 in 2017, een daling van 215 apotheken (-4,3%). Het aantal apotheken blijft het hoogst in de provincies Henegouwen, Oost-Vlaanderen en Antwerpen. Opvallend is ook het hoge aandeel zelfstandige apotheken (80%) in vergelijking met apotheken van farmaciegroepen (20%).

Een versnelde procedure voor de overplaatsing of fusie van een apotheek

Sinds het nieuwe koninklijk besluit eind 2021 in werking is getreden, zien we een duidelijke versnelling in het besluitvormingsproces voor overplaatsingen en fusies van apotheken. Terwijl het in 2021 gemiddeld nog 345 dagen duurde om tot een beslissing te komen, is die termijn in 2022 gehalveerd (172 dagen). Deze trend lijkt in 2023 bevestigd en zelfs versneld te worden.

Twee profielen, twee benaderingen

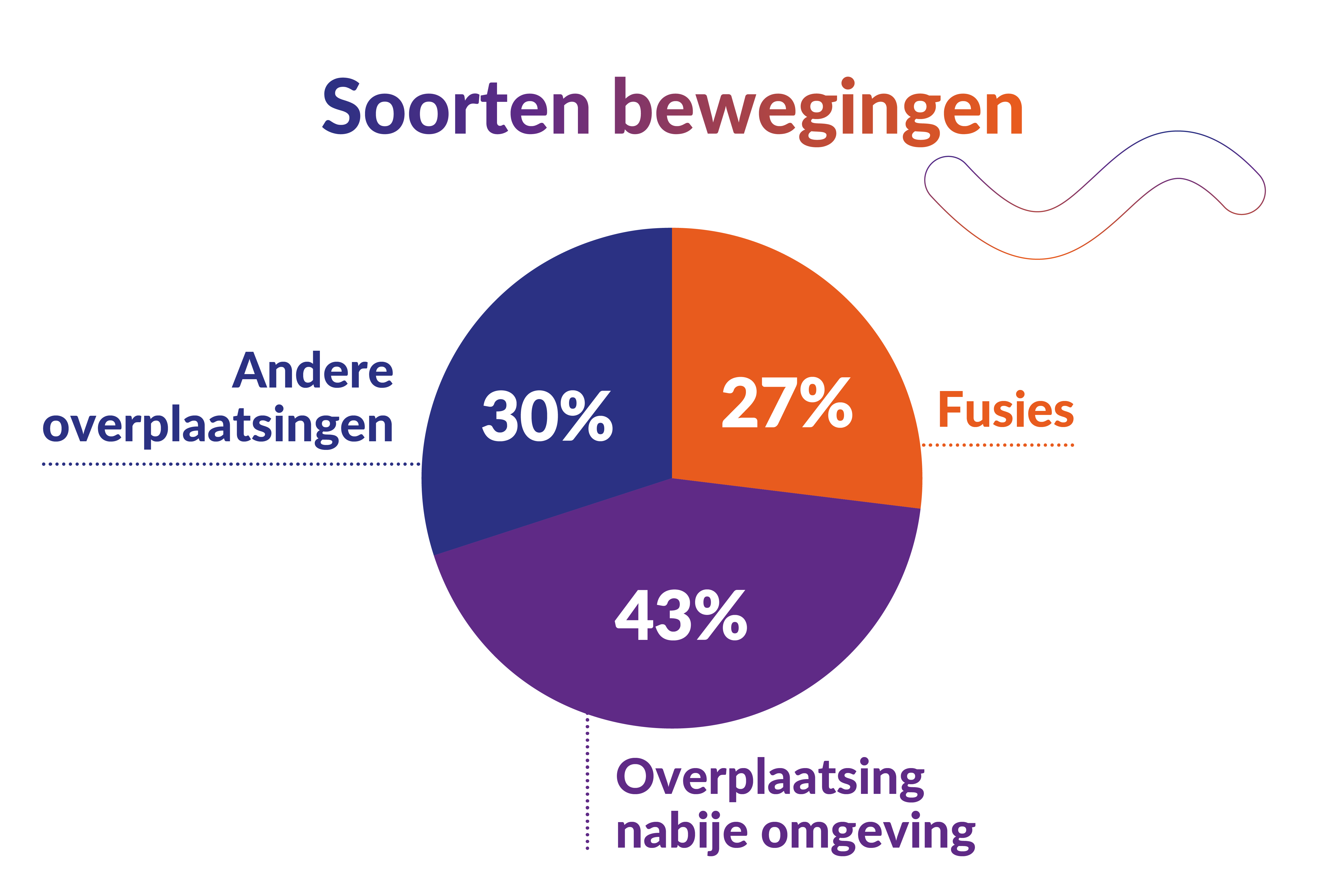

Zoals we hierboven hebben aangehaald, zijn zelfstandige apothekers nog steeds de grootste speler in de sector (80 %). Ze hebben een zeer nauwe band met hun klanten en geven massaal de voorkeur aan een overplaatsing in de nabije omgeving. Die algemene trend zie we ook duidelijk terugkomen in het aantal aanvragen: 43% van de aanvragen gaat namelijk over een overplaatsing in de directe omgeving. Farmaciegroepen zijn eerder geneigd om apotheken die verder uit elkaar liggen te laten fuseren en over te plaatsen. In totaal zijn er sinds 2017 meer dan 700 aanvragen ingediend.

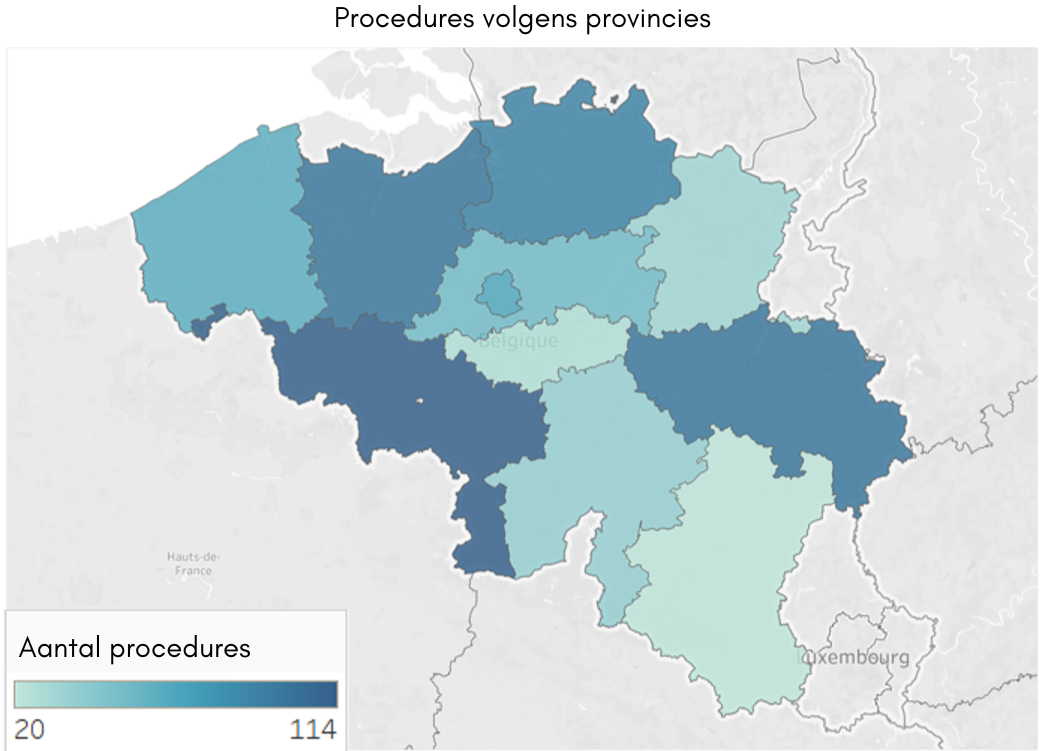

Aangezien ze sinds 2017 het grootste aantal apotheken hebben, is het niet meer dan logisch dat de provincies Henegouwen (114 aanvragen), Luik (99) en Oost-Vlaanderen (98) de meeste aanvragen hebben ingediend.

Meerdere uitdagingen

Strenge regels beperken de spelers in de sector in hun locatiekeuze. De locatie moet voldoen aan tal van regels en dient door een landmeter-expert te worden bestudeerd voordat een aanvraag kan worden ingediend. Het wil echter niet zeggen dat een locatie strategisch goed gelegen is als ze aan de wettelijke vereisten voldoet! Zoals elke ondernemer moet de apotheker er immers voor zorgen dat zijn apotheek zo rendabel mogelijk is. Het is dat evenwicht tussen commerciële kwaliteit en wettelijke vereisten waar iedereen tegenwoordig naar moet streven, want met uitzondering van geneesmiddelen waar een voorschrift voor nodig is, wordt de concurrentie met supermarkten, parafarmazaken en diverse online winkels steeds harder.

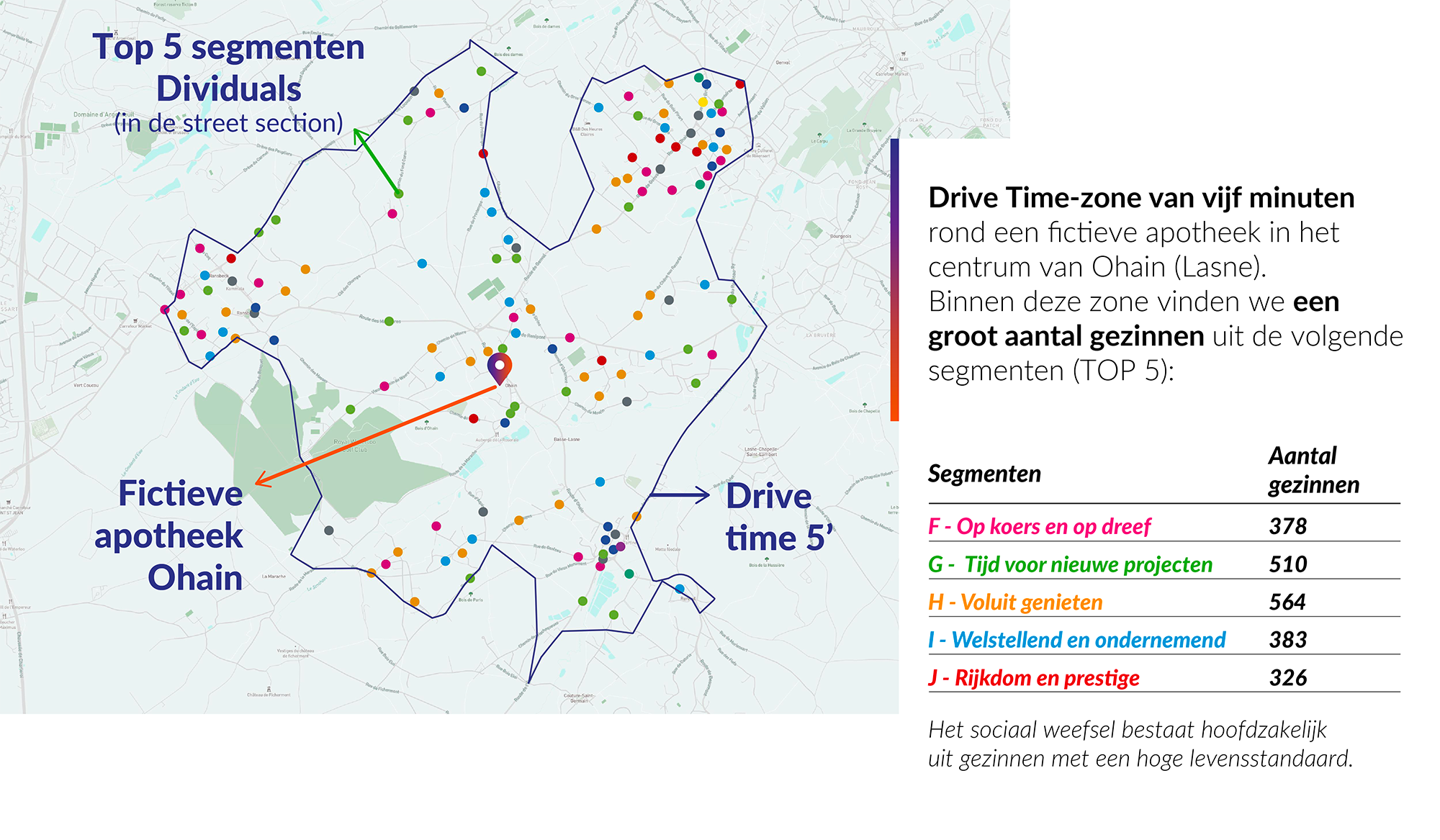

Een grondige analyse van de verdeling van de gezinnen in het gebied is dan ook cruciaal geworden om de nieuwe locatie optimaal te benutten. Het koopgedrag en de samenstelling van de bevolking kunnen van gebied tot gebied namelijk sterk wijzigen. Als u zich van die elementen bewust bent voordat u een nieuwe locatie kiest, vergroot u drastisch uw kansen op succes en kunt u uw aanbod beter afstemmen op de verwachtingen van de consumenten in de buurt van uw apotheek. SIRIUS Insight helpt zelfstandige en groepsapotheken al vele jaren met hun locatiekeuzes door locatiecriteria te combineren met commerciële aantrekkelijkheid. Dit fictieve voorbeeld toont de verdeling van de gezinnen in een zone van vijf minuten rond een bepaald punt.

Door de koopgewoonten van de meest vertegenwoordigde gezinnen te analyseren, kunnen we ons aanbod beter definiëren (producten die het liefst in de apotheek worden gekocht, online kopers of niet, enz.) In dit voorbeeld zien we een top 5 die bestaat uit welgestelde gezinnen. Uit de consumptiegewoonten blijkt dat dergelijke gezinnen meer geneigd zijn om online te kopen (met name in segment J, waarvan 32% online farmaceutische aankopen doet, tegenover een landelijk gemiddelde van 26%). Segment H, dat in dit gebied sterk vertegenwoordigd is, heeft een iets meer dan gemiddelde voorkeur om zijn vitamines in de apotheek te kopen (35% tegen 32% gemiddeld). Deze informatie, naast heel wat andere, geeft een beter inzicht in de diensten en producten die aan bod moeten komen om in te spelen op de specifieke eisen van de huishoudens die het meest vertegenwoordigd zijn in uw verzorgingsgebied. U vindt ze in detail in Dividuals® via meer dan 2.000 criteria, 10 segmenten en 37 subsegmenten.

Conclusie: de consument is en blijft het belangrijkste

De sector blijft zich ontwikkelen en lijkt te versnellen. Dit kan een interessante opportuniteit zijn voor elke apotheker die zijn onderneming winstgevender wil maken. Er dient echter wel steeds rekening te worden gehouden met de wettelijke vereisten en de kwaliteit van de omgeving. Het kiezen van de juiste locatie wordt een stuk eenvoudiger als u de verdeling van de gezinnen en hun koopgedrag in kaart kunt brengen.

SIRIUS Insight maakt dit voor iedereen mogelijk. We combineren kennis van het koninklijk besluit met kennis van het sociaal weefsel van het hele Belgische grondgebied. Laat deze belangrijke beslissing in uw leven niet aan het toeval over: neem contact met ons op voor meer informatie en ondersteuning op maat.

N.B.: We hebben tijdelijk gesloten apotheken uitgesloten van deze studie.

Bron vermelden: lijsten verstrekt door het FAGG https://www.fagg.be/nl/MENSELIJK_gebruik/geneesmiddelen/geneesmiddelen/distributie_aflevering/officina