Un réseau retail performant grâce à la géoanalyse et la stratégie de localisation

Le secteur du retail évolue à toute vitesse. En tant que retailer, vous voulez donc être en mesure de réagir avec agilité aux facteurs environnementaux dynamiques et aux attentes actuelles des consommateurs. Mais quelles sont aujourd’hui les attentes des professionnels en matière de développement du retail ? Afin d’obtenir une image claire de cette situation, SIRIUS Insight, en collaboration avec RetailDetail, a lancé une vaste enquête en ligne pour définir les tendances et les évolutions en matière de planification des emplacements. Que recherchent les détaillants lorsqu’ils choisissent un nouvel emplacement, sur quelles données et analyses se basent-ils et comment envisagent-ils l’avenir ?

Aujourd’hui, plus que jamais, prendre les bonnes décisions d’investissement concernant les emplacements physiques est tout simplement crucial pour la réussite de votre entreprise. Investir dans un mauvais emplacement représente un gaspillage de ressources et vous coûte beaucoup d’argent. Quelles sont les données et quels sont les outils importants pour pouvoir répondre aux changements du marché ?

Presque toutes les entreprises qui ont participé à l’enquête ont accès à des données internes pour analyse. Plus de la moitié des entreprises dispose d’un outil de géomarketing, un tiers a des analystes et un autre tiers achète des données. Cela va de pair avec la taille du réseau de distribution : dans le groupe des petits détaillants, environ 45 % optent pour des données externes, tandis que plus de 60 % des détaillants de taille moyenne et 80 % des grands détaillants utilisent des données externes. Ce qui compte le plus lorsque l’on utilise des données externes, c’est l’actualité et la qualité de celles-ci.

L’enquête montre également que toutes les entreprises s’attendent à ce que les réseaux de distribution changent dans les années à venir. Notamment une évolution vers des magasins plus grands ou plus petits, un déplacement vers la périphérie – avec des magasins facilement accessibles, des loyers moins élevés et des parkings gratuits – et des « parcs commerciaux » comptant plusieurs unités de magasin.

L’essentiel à retenir est toutefois que les retailers veulent une approche davantage axée sur les données pour la stratégie de localisation, avec ou sans partenaire externe. Il est clair qu’il existe un besoin croissant d’outils pour l’avenir, d’informations géoréférencées et d’un large éventail de flux de données externes.

En notre qualité d’agence de conseil belge et pionnière en matière de stratégie de géomarketing, nous avons acquis une expertise considérable au cours des 30 dernières années dans un grand nombre de secteurs. Notre force est de combiner des analyses de consommation et des données de marché extrêmement fiables et avancées avec des données de localisation. Nous utilisons également l’intelligence artificielle pour créer des avantages pour chaque professionnel de la planification géographique avec la segmentation des consommateurs Mosaic Belgium. Non seulement nous pouvons effectuer les analyses pour vous, mais nous fournissons également les données et, si nécessaire, la formation pour les utiliser de manière autonome.

Le nouveau livre blanc de SIRIUS Insight vous explique l’importance de la qualification intelligente des prospects et comment la segmentation vous permet d’évaluer rapidement et efficacement la valeur d’un prospect pour votre entreprise. En même temps, plusieurs exemples vous sont fournis par des entreprises qui ont obtenu un grand avantage sur le plan du rendement en incluant des données de segmentation dans leur processus de qualification des prospects.

L’importance d’un processus de qualification des prospects imparable est bien plus grande que vous ne le pensez. Ne serait-ce que pour séparer dans les leads, les clients potentiels de ceux qui ne mèneront à rien. En effet, quelle que soit la façon dont on l’envisage, la capacité à trouver, qualifier et convertir les bons prospects est la base de la réussite de votre entreprise. Vendre aux bons clients signifie non seulement plus de revenus et de chiffre d’affaires, mais aussi davantage de clients satisfaits et de ventes sur recommandation. Avec de bons outils de prospection, vous pouvez vous en approcher, mais avec une qualification intelligente des prospects, c’est en vainqueur que vous franchirez la ligne d’arrivée.

Grâce à nos nombreuses années d’expérience, nous connaissons les obstacles et nous savons où se situent les opportunités. À l’aide des profils de consommateurs de Mosaic Belgium, vous pouvez voir en un coup d’œil quel type de groupe cible constitue le consommateur intéressé, et donc quelle valeur nette ce consommateur représente. Cela présente notamment l’avantage de pouvoir hiérarchiser les groupes de prospects et de diversifier le canal que vous utilisez pour les prospects, allant de l’approche individuelle à une approche marketing automatisée pour les prospects les moins prometteurs.

Même si vous êtes déjà en contact avec le client ciblé, il y a encore beaucoup de profit à tirer de l’application de la segmentation lors du suivi. Il suffit d’identifier les besoins spécifiques de chaque segment et la probabilité de les satisfaire. Si vous intégrez ensuite ces informations via les données SIRIUS Insight dans votre processus de suivi, vous réaliserez un bénéfice important et précalculable avec des moyens simples.

Contactez-nous pour discuter de votre projet

SIRIUS Insight est actif depuis 30 ans et s’est spécialisé dans les secteurs banques et assurances, énergie et télécoms, automobile, soins de santé et retail.

SIRIUS Insight propose des solutions innovantes — avec une connaissance unique des clients et des canaux — afin que les clients puissent prendre les bonnes décisions pour optimiser leur marketing et leurs ventes.

SIRIUS Insight utilise des données fiables sur les consommateurs et le marché et fait appel à l’intelligence artificielle pour créer des avantages pour chaque professionnel du marketing.

Pour la quatrième fois en cinq ans, SIRIUS Insight passe sous la loupe le paysage pharmaceutique belge et les développements les plus importants. L’entreprise s’est penchée notamment sur le nombre et la répartition des pharmacies, la densité, le potentiel clients et les achats en ligne. Chacun de ces thèmes exerce un impact majeur sur le bon fonctionnement d’une pharmacie. Pour la première fois, l’expertise de marché d’IQVIA est également utilisée pour un regard complémentaire sur les évolutions au sein des différentes catégories de produits.

Le marché est difficile : des marges en baisse, une concurrence élevée et une réglementation excessive. La nouvelle analyse de SIRIUS Insight montre que de nombreuses pharmacies dans notre pays doivent faire face à un faible potentiel clients. Pour 41% des pharmacies, il est inférieur à 2.100 patients. En Wallonie, même 52% des pharmacies sont dans cette situation.

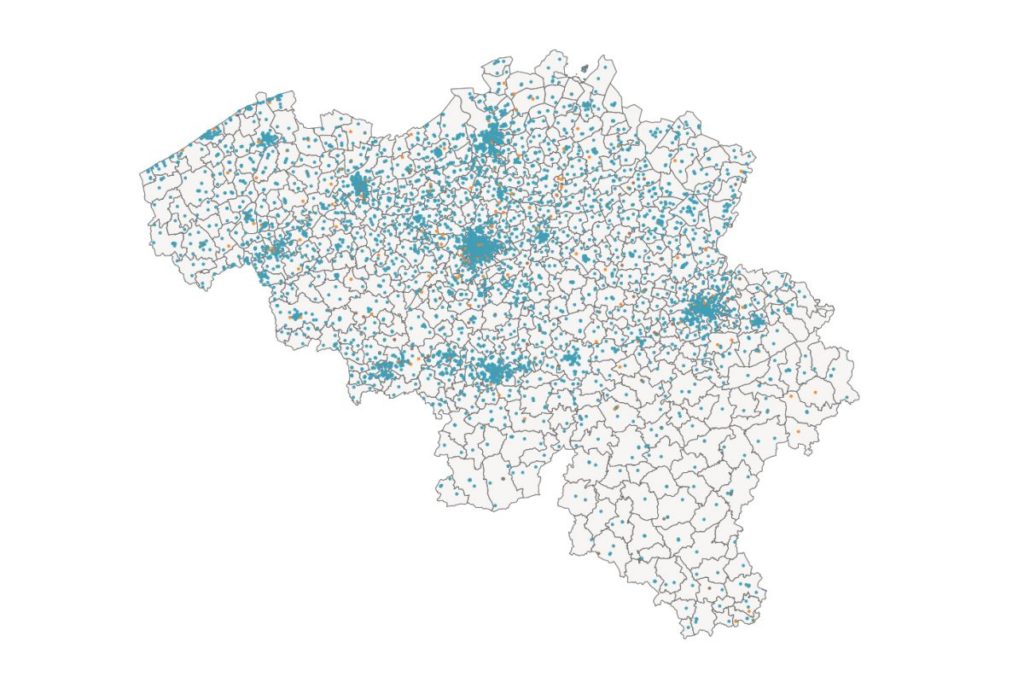

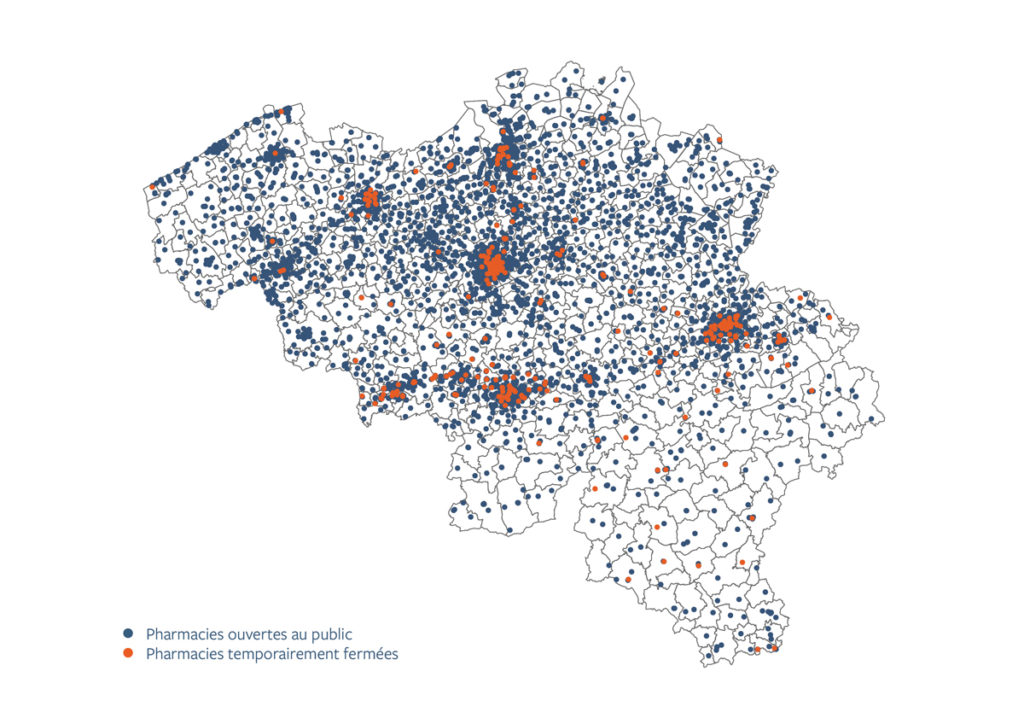

La Belgique compte actuellement 4.737 pharmacies ouvertes au public. Environ 55% d’entre elles se trouvent en Flandre, 11% à Bruxelles et 35% en Wallonie. Si nous incluons également les pharmacies ayant le statut ‘temporairement fermé’, nous arrivons à un total de 5.030. Ce chiffre est élevé par rapport aux autres pays européens, même s’il est en baisse depuis plusieurs années. Concrètement, 83 pharmacies ont disparu de la carte belge depuis 2017.

Nous savons depuis longtemps que les pharmacies traditionnelles sont sous pression. Aujourd’hui, le pharmacien doit de plus en plus se positionner comme un ‘retailer’ pour garantir le succès de son activité. Mais que recherchent exactement les retailers ? Comment développent-ils des canaux de vente rentables ?

Chez SIRIUS Insight, on constate que de nombreux pharmaciens indépendants s’orientent vers des localisations à forte accessibilité, commercialement intéressantes, à fort potentiel clients, avec une image moderne, et qu’ils souhaitent également des analyses approfondies de leurs zones d’activité afin d’identifier précisément les besoins de la population locale.

De nombreuses entreprises exercent généralement une activité en ligne. Les pharmacies disposant d’une boutique en ligne s’adressent de préférence aux consommateurs qui manifestent réellement un intérêt pour celle-ci. Les pharmacies sans boutique en ligne doivent idéalement adapter leur offre en pharmacie au profil de la population locale.

En notre qualité de société de conseil belge, nous sommes spécialisés dans la stratégie de géomarketing depuis plus de 30 ans, et au cours de la dernière décennie, nous avons acquis une expérience considérable dans le secteur pharmaceutique. En nous appuyant sur des données fiables concernant les consommateurs et le marché et sur l’intelligence artificielle, nous apportons des réponses claires et précises à des questions cruciales concernant le positionnement sur le marché, l’emplacement des points de vente, les habitudes de consommation des clients et les campagnes de marketing. En bref, nous vous offrons la possibilité de collaborer avec nous de nombreuses manières.

Contactez-nous pour discuter de votre projet

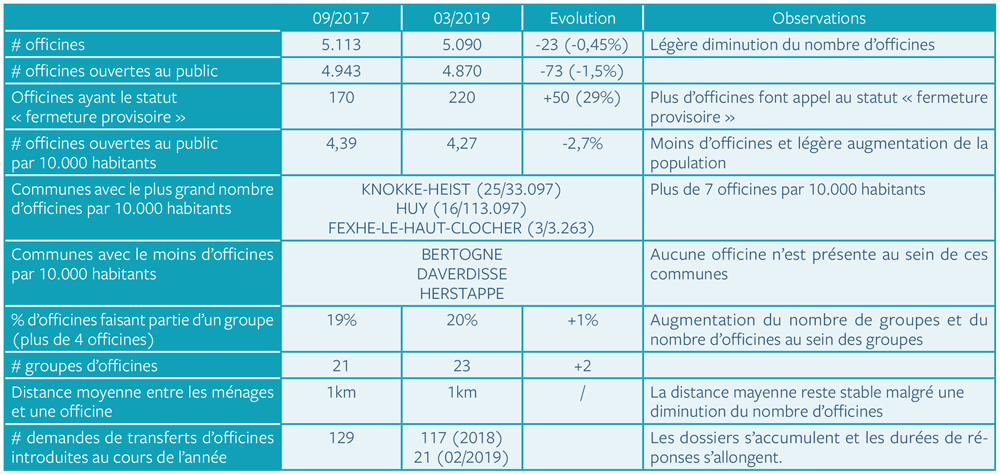

Pour les pharmaciens, l’année 2017 avait été marquée par l’annonce de la réforme de l’arrêté royal du 25 septembre 1974 qui définit l’ouverture, le transfert et la fusion d’officines ouvertes au public. Malgré l’absence d’une date butoir, nous observons dans notre nouvelle analyse une augmentation importante du nombre de demandes de transfert afin de bénéficier des conditions actuelles. 18 mois après avoir réalisé une analyse complète des emplacements des officines en Belgique, SIRIUS Insight vous propose de découvrir les principaux changements.

Tout d’abord nous constatons que le nombre d’officines ouvertes au public a diminué de 1,5%, passant de 4.943 à 4.870. Le nombre d’officines temporairement fermées est quant à lui en hausse de 29% (220 pharmacies contre 170 en 2017). Malgré cela, le nombre total d’officines en Belgique est en légère diminution (5.090 en 2019 contre 5.113 en 2017).

La densité de pharmacies est également en légère diminution, passant de 4,39 à 4,27 pharmacies pour 10.000 habitants. Cela est dû à une légère diminution du nombre de pharmacies et une légère augmentation de la population belge.

Suite à l’annonce de la réforme de l’arrêté royal du 25 septembre 1974, nous avons constaté une augmentation des demandes de transfert d’officines et ce afin d’obtenir l’autorisation de transfert selon les modalités actuelles. Le nombre de demandes de transfert ne cesse de croître depuis une dizaine d’années, passant de 41 demandes introduites en 2009 à 117 en 2018, avec un pic à 129 demandes introduites en 2017.

Les données disponibles pour les deux premiers mois de 2019 ne semblent pas indiquer une inversion de tendance (21 demandes introduites, le plus grand nombre pour cette période au cours des dix dernières années).

Sur les 5.113 pharmacies répertoriées en septembre 2017, 4.927 (96,4%) n’ont pas changé de localisation ; 145 (2,8%) ont été transférées tout en restant dans la même commune, 11 (0,2%) ont été transférées dans une autre commune. Par ailleurs, 30 officines (0,6%) ont disparu, soit par fermeture, soit par fusion.

La distance moyenne (par la route) de transfert d’une pharmacie au sein d’une même commune est d’environ 750 mètres. Par contre, la distance moyenne de transfert dans une autre commune est de 10,3 km.

En 2017, la Belgique comptait 21 groupes de plus de 4 officines, regroupant 19% des pharmacies répertoriées sur le territoire. En 2019, nous comptabilisons à présent 23 groupes de pharmacies (selon le même critère), regroupant 20% des pharmacies répertoriées.

Notons que 20 groupes de pharmacies identifiés en 2017 sont toujours présents en 2019. Trois nouveaux groupes sont apparus. Par ailleurs, un groupe répertorié en 2017 n’est plus comptabilisé comme tel en 2019, ne disposant plus que de 4 officines.

Parmi les 20 groupes répertoriés en 2017 et en 2019, 11 d’entre eux ont augmenté leur nombre d’officines, l’augmentation allant de 1 à 8 officines selon le groupe. Par ailleurs, 4 groupes restent identiques et 5 groupes ont diminué leur nombre d’officines.

En 2017, l’analyse avait démontré que, pour une densité moyenne de 4,39 pharmacies pour 10.000 habitants, il existait une forte hétérogénéité entre les différentes communes. En effet, cette densité pouvait varier de 0 à 9,22 pharmacies pour 10.000 habitants.

En 2019, la situation a légèrement évolué. La densité moyenne est à présent de 4,27 pharmacies pour 10.000 habitants, cette diminution étant imputable à la fois à la diminution du nombre d’officines et à l’augmentation globale de la population belge. Lorsque nous examinons ces chiffres au niveau communal, nous constatons que 560 des 581 communes répertoriées possèdent le même nombre d’officines que dix-huit mois auparavant.

Les communes d’Anvers et de Gand enregistrent la plus grande diminution avec 8 officines en moins dans chaque commune. A l’opposé, 17 communes enregistrent une hausse de pharmacies, qui est, pour toutes, d’une seule unité. Les 20 dernières communes enregistrent une diminution du nombre d’officines, la plupart étant relativement faible (1 seule pharmacie en moins pour 17 de ces 20 communes).

En termes de densité de pharmacies par 10.000 habitants, on comprend aisément que leur évolution entre 2017 et 2019 est relativement faible. Ainsi, la commune de Fexhe-Le-Haut-Clocher conserve la plus haute densité (supérieure à 9) tandis que les 4 communes sans pharmacies sont Bertogne, Daverdisse, Herstappe et Mesen.

Le paysage des pharmacies est en évolution et cela se traduit sur le terrain. D’une part, notre pays comptabilise moins de pharmacies qu’il y a 18 mois et d’autre part, une légère augmentation du nombre de groupements de pharmacies, ainsi que de leur taille, est remarquée. En conséquence, le pourcentage de pharmacies inclues dans un groupe est en légère augmentation.

La répartition des pharmacies sur le territoire belge semble devenir légèrement plus homogène. Nous observons de nombreuses demandes de transferts, ce qui a pour effet de redessiner le paysage des officines en Belgique avec une meilleure proximité globale pour les citoyens.

Il convient cependant de relativiser ces chiffres, les indicateurs évaluant globalement dans la bonne direction sans toutefois marquer une franche différence par rapport à la situation d’il y a 18 mois.

Source localisation pharmacies : Agence fédérale des médicaments et des produits de santé

Le paysage pharmaceutique belge est particulièrement concurrentiel. Tant les pharmacies physiques que les pharmacies en ligne existent en nombre élevé.

La moyenne européenne est de 31 pharmacies par 100 000 habitants. La Belgique va bien au-delà avec 43 pharmacies par 100 000 habitants (Statista – 2019). Cette densité élevée a un impact direct sur le potentiel des pharmacies.

Cet article et l’analyse de marché correspondante examinent en profondeur la répartition des pharmacies, la proportion de pharmacies de chaînes et le potentiel de clientèle par pharmacie.

En 2020, la Belgique compte 4 797 pharmacies ouvertes au public. Un peu plus de la moitié d’entre elles se trouvent en Flandre, contre 11 % à Bruxelles et 35 % en Wallonie. Si l’on y ajoute les pharmacies qui sont « fermées temporairement », on arrive à 5 044 pharmacies en Belgique. Ce chiffre est élevé, mais cela fait plusieurs années qu’il est en baisse. Le nombre de pharmacies a en effet diminué de 69 unités en trois ans.

La carte ci-dessous indique la localisation des pharmacies. Chaque symbole représente une officine, bleu pour celles ouvertes au public et rouge pour celles qui sont « fermées temporairement ». La densité des pharmacies correspond en grande partie à la répartition démographique. Cette carte illustre ainsi que la concentration de pharmacies est très élevée dans les villes.

Téléchargez l’analyse de marché pour en savoir plus sur les pharmacies structurées en groupes, la densité de pharmacies par commune et le potentiel de clients des pharmacies.

En Belgique, chaque pharmacie sert en moyenne 2 400 habitants. Mais la réalité est plus nuancée. De très nombreuses pharmacies (38 %) sont établies à des endroits au potentiel clients plus élevé, tandis que 41 % d’entre elles disposent d’un faible potentiel clients. Il ressort en outre de notre analyse que de nombreuses pharmacies de ville ont un faible potentiel clients. Téléchargez l’analyse de marché complète pour avoir plus de détails sur le potentiel de clients des différentes régions.

Chez SIRIUS Insight, nous sommes spécialisés en géomarketing. Au fil des ans, nous nous sommes bâti une sérieuse expérience dans le secteur pharmaceutique.

Nous soutenons aussi bien les pharmacies indépendantes que les pharmacies de chaîne en cherchant par exemple les meilleurs endroits pour transférer une pharmacie, en analysant la répartition démographique et géographique après le transfert, etc.

Notre expertise spécifique combinée à des données très détaillées sur les ménages belges et les activités médicales et commerciales nous permet de formuler des recommandations conformes au cadre légal et intéressantes sur le plan commercial.

Contactez-nous pour discuter de votre projet.

En Belgique, le marché du bio est en évolution constante depuis plusieurs années. Le nombre de magasins bio augmente, plus de ménages achètent régulièrement bio et combinent plus souvent plusieurs circuits d’achats. Afin de soutenir les acteurs du bio dans leur développement, SIRIUS Insight a réalisé en collaboration avec Sales4Bio une étude de marché que vous pouvez commander dès aujourd’hui.

39% des ménages achètent chaque semaine au moins un produit bio

1 consommateur bio sur 2 achète des produits bio exclusivement en supermarché.

19 chaînes de magasins bio sont actives et représentent 25% du marché.

En moyenne, un ménage peut atteindre près de 5 magasins bio en 10 minutes de temps de trajet.

De plus en plus de ménages belges achètent des produits bio. En 2019, 70 % des ménages ont déclaré qu’il leur arrivait occasionnellement d’acheter bio. Le groupe de ménages achetant hebdomadairement des produits bio représente 39 % de tous les ménages belges. Attention, ces chiffres ne sont pas homogènes sur toute la Belgique.

Malgré une tendance à la baisse, le canal d’achat préféré des consommateurs de bio reste le supermarché traditionnel. Parallèlement, nous observons une augmentation du nombre de ménages qui se rendent aussi bien dans les supermarchés que dans les magasins bio spécialisés ou sur les marchés pour faire leurs achats.

Près d’un ménage sur deux d’une province belge n’achète pas, ou extrêmement peu, de produits bio.

Découvrez toutes les tendances locales et provinciales dans l’analyse de marché et ajustez votre stratégie de développement aux réalités du terrain.

Le nombre de magasins bio connaît une forte augmentation. En 2020, nous comptons 690 points de vente répartis sur l’ensemble du territoire belge. Il est intéressant de constater que 7 magasins bio sur 10 sont indépendants. L’importante augmentation du nombre de points de vente permet aux ménages d’accéder plus facilement à un ou plusieurs points de vente. Néanmoins, 21 % des ménages seulement ne peuvent atteindre aucun magasin en moins de 10 minutes.

L’analyse de marché reflète la situation actuelle du marché bio en Belgique. Au travers de cartographies détaillées, de tableaux par province et d’observations et recommandations de nos experts vous découvrirez les tendances locales et provinciales qui impactent votre développement.

À la fin de l’analyse de marché nos experts donnent quelques éléments de réponses concernant l’éventuelle saturation du marché bio et les opportunités de croissance pour les retailers spécialisés.

Commandez pour 950 € HTVA le rapport de marché bio et découvrez les tendances qui rythment le marché.

Pour précommander votre analyse de marché, il vous suffit de compléter le formulaire de commande. Vous recevrez endéans les 2 jours ouvrables la facture et la version digitale du livre blanc. La version papier vous sera envoyée dans les meilleurs délais.

Commandez votre analyse de marché afin de vitaminez votre stratégie de développement !

Chaque thématique est développée avec des chiffres globaux, des cartographies détaillées, des tableaux par province et des observations et recommandations proposées par nos experts.

L’alimentation bio connaît une évolution importante ces dernières années. En 2017, elle représente 3,4% des parts de marché du secteur alimentaire (en Wallonie ce chiffre est de 4,2%).

Aujourd’hui, même si la grande distribution se taille la plus grande part du marché bio (+/- 56%), la part captée par les magasins bio spécialisés ne cesse de croître pour atteindre près de 31% du marché bio en 2017. Et les 13% restants du marché bio se répartissent entre les marchés et des canaux plus difficiles à tracer (potagers, paniers bio, …).

Des pourcentages qui doivent être mis en perspective du nombre de points de vente que compte chacun de ces canaux de distribution: 3.250 points de vente pour la grande distribution contre seulement 265 points de vente bio spécialisés.

En 2017, 9 ménages sur 10 affirment acheter au moins une fois par an un produit bio. Néanmoins, 60% du chiffre d’affaires bio en 2017 a été réalisé par des ménages achetant des produits bio de manière hebdomadaire. Et ces ménages représentent seulement 11% des ménages belges.

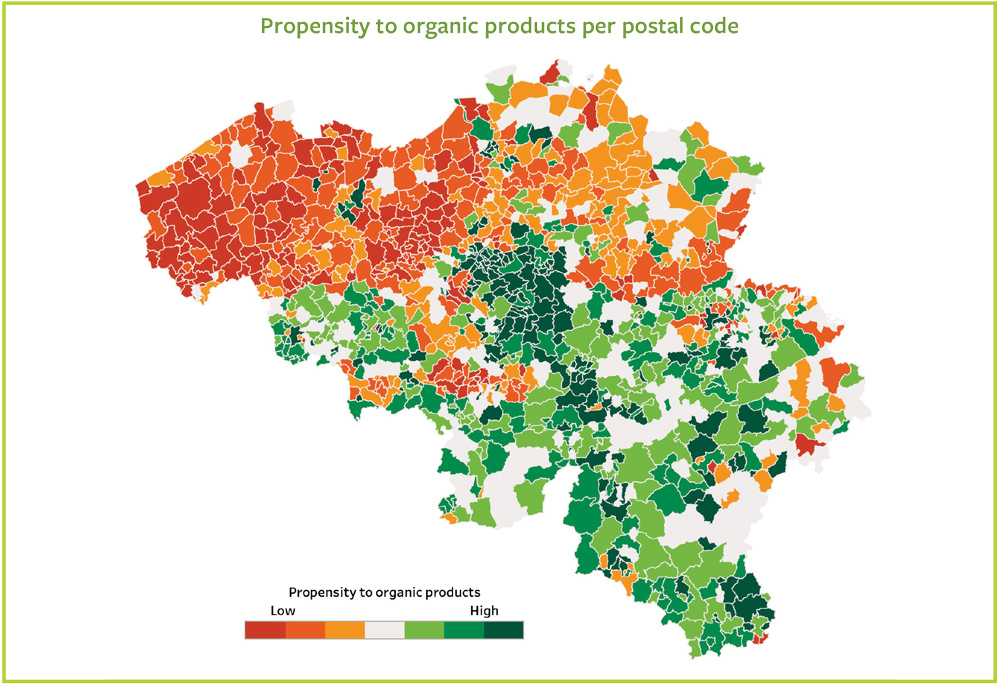

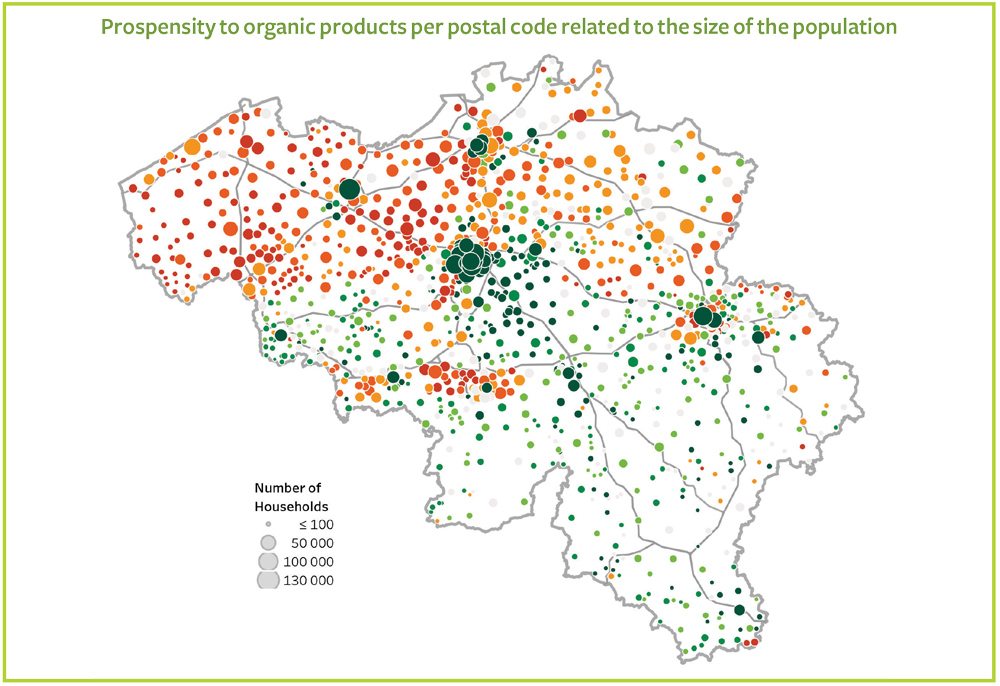

En intégrant les données Mosaic Belgium, SIRIUS Insight connait le type Mosaic des ménages de chaque secteur statistique, et de ce fait, de chaque code postal. Ainsi nous calculons un score de sensibilité au bio pour chaque code postal.

Sur cette carte vous visualisez par code postal la sensibilité moyenne des ménages aux produits bio. D’une part, les tons rouges indiquent les codes postaux les moins appétents à l’offre bio. D’autre part, les tons verts distinguent quant à eux, les codes postaux avec une sensibilité plus élevée que la moyenne belge à l’offre bio.

Ainsi SIRIUS Insight constate que ce sont surtout des centres urbains qui combinent une sensibilité au bio et un volume de population plus élevés. Plus précisément, il s’agit de Bruxelles, Anvers, Louvain, Namur, Gand, Tournai, Mons et Liège. De plus, nous constatons qu’il y a 30 % de points de vente en plus en Flandre qu’en Wallonie, alors que l’appétence moyenne au bio y est 7 % moins élevée.

En collaboration avec le professeur Denis de Crombrugghe nous avons réalisé pour vous ce livre blanc. Celui-ci donne un aperçu des différents problèmes et pièges qui se situent sur le parcours analytique. Certains pièges mettent en danger la fiabilité de vos résultats et peuvent mener à des interprétations erronées. Heureusement, chaque piège est pourvu d’une solution adaptée.

Les entreprises sont submergées de données, pourtant beaucoup d’entre-elles n’arrivent pas à les transformer en perspectives intéressantes. Une observation qui semble incroyable alors que digitalisation, big data et intelligence artificielle sont des sujets brûlants. Les data scientists estiment que la donnée a remplacé le pétrole dans l’économie moderne et que c’est un paramètre important pour le succès d’une entreprise. Pourtant, peu d’entreprises disposent des outils et des compétences pour transformer la gigantesque quantité de données en informations pertinentes. Dans une étude récente, PwC a conclu que 43% des entreprises « obtiennent peu d’avantages tangibles de leurs informations » tandis que 23% estiment « n’en obtenir aucun avantage».

Les entreprises décident alors d’investir dans l’analytics : ils développent différentes sortes d’analyses, des data lakes, des outils d’analyse, des tableaux de bords, … Malheureusement, cette stratégie s’avère souvent moins efficace qu’espérée. En effet, la mise en place d’une stratégie analytique demande bien plus qu’un investissement dans des outils de pointe.

Les habitudes des consommateurs sont en perpétuelle évolution et ont un impact sur de nombreux secteurs. Pour s’adapter à ces changements et garantir leur rentabilité, les entreprises se métamorphosent. Cette évolution est amorcée depuis de nombreuses années dans le secteur financier. En 10 ans, le nombre d’agences en Belgique a chuté de près de 40%. Et pourtant, les annonces de fermeture d’agences se succèdent encore aujourd’hui.

Au moment de réaliser ce livre blanc, SIRIUS Insight comptabilise 5 274 agences réparties sur l’ensemble du territoire. Un nombre qui reste astronomique et qui place la Belgique dans le top 3 européen des réseaux bancaires les plus denses.

En Belgique, nous comptabilisons, début 2019, près de 5 300 agences bancaires.

Dans la transformation de leur offre, les banques poursuivent la digitalisation de celle-ci et passent de plateformes online de gestion des comptes à des plateformes « d’achat » permettant de contracter divers produits financiers. L’agence se profile désormais comme un lieu de conseil pour des décisions importantes dans la vie des ménages.

Ce livre blanc fait le point sur le paysage bancaire actuel et analyse la transformation digitale des consommateurs pour effectuer l’ensemble des transactions et souscriptions à travers des plateformes digitales. Un deuxième chapitre présente quelques pistes de réflexion dans la transformation des réseaux d’agences alliant accessibilité et restructuration de l’offre.

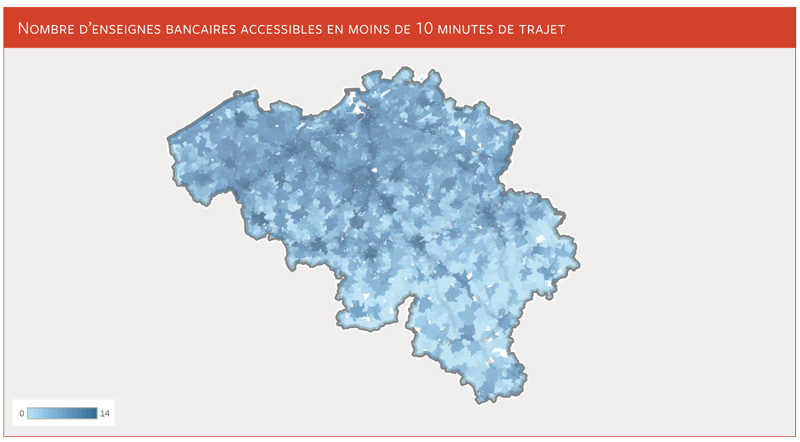

Chaque banque est actuellement amenée à repenser son réseau d’agences afin de se préparer pour l’avenir. Actuellement, les grandes banques s’imposent par une présence dans la plupart des localités belges. Une stratégie qui s’avère intenable pour la rentabilité et qui surtout ne semble plus indispensable pour maintenir un contact régulier avec les consommateurs.

La pression concurrentielle « physique » entre les banques peut être observée sur la carte ci-dessous. Les zones colorées en vert indiquent qu’au moins une agence est disponible à moins de 10 minutes. L’intensité du vert croit en fonction de l’intensité de la concurrence. Ainsi, le vert foncé représente les zones où les ménages peuvent accéder à 14 agences d’enseignes différentes en moins de 10 minutes.

Zones à basse émission, mobilité à la carte, électrification des flottes, voitures partagées, cash for car, voitures autonomes, sont les nouvelles impulsions, parfois complémentaires, parfois contradictoires, qui s’opèrent simultanément au cœur du secteur automobile. Chacune de ces tendances impacte les constructeurs, importateurs et concessionnaires à des niveaux très différents et engendre de nombreuses questions par rapport au développement du marché.

Cette nouvelle édition de notre livre blanc met en avant les différentes évolutions dans le marché automobile. Cette année, nous avons intégré plusieurs nouveautés dont des perspectives temporelles et régionales plus détaillées. De plus, une attention toute particulière est portée aux flottes professionnelles et ce tant au niveau des analyses qu’au niveau de la modélisation prédictive.

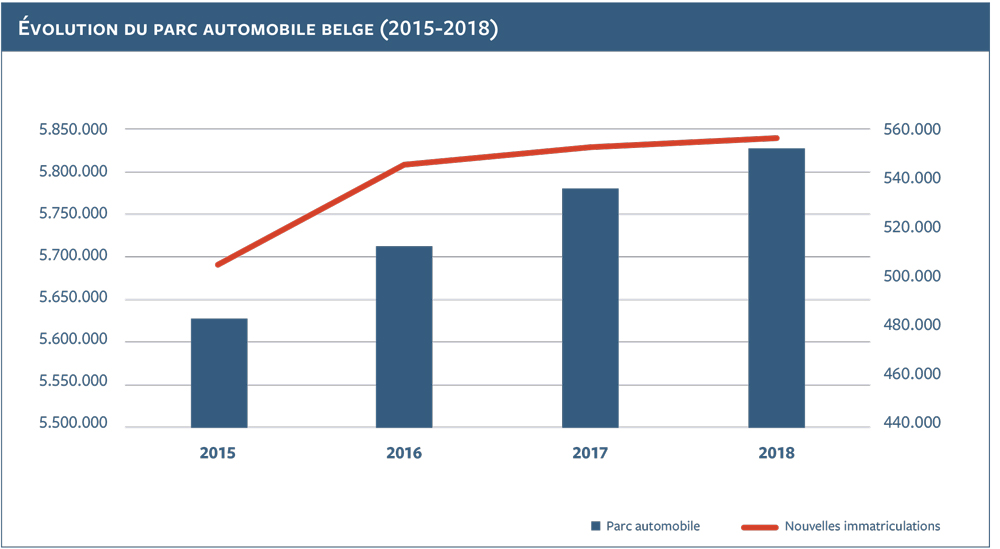

Fin 2018, le parc automobile belge (voitures pour le transport de personnes) comprend 5.826.987 voitures, soit une augmentation de 0,83 % par rapport à 2017. Cette légère croissance est portée par la Wallonie (+ 0,91 %) et la Flandre (+ 0,89 %) alors qu’à Bruxelles, le parc automobile stagne avec une croissance de seulement 0,03 %.

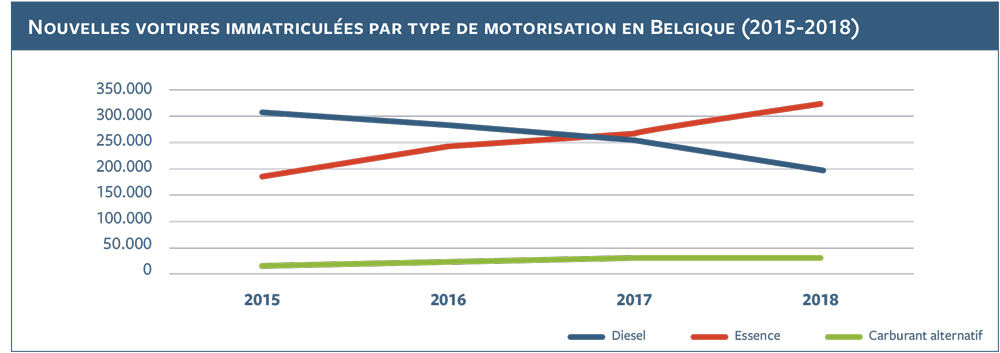

En 2018, le phénomène de la dédieselisation s’accélère. Ainsi, en Belgique, seuls 36 % des voitures neuves immatriculées en 2018 sont des voitures diesel, contre 47 % en 2017 et 52 % en 2016. À ce jour, cette dédieselisation se fait essentiellement au profit des voitures à essence. La part des immatriculations essence passe de 37 % en 2015, à 58 % en 2018. À côté de cette tendance lourde, la part des immatriculations de voitures à motorisation alternative n’évolue que d’un demi-pourcent en 2018 et atteint 5,87 %.

Les enjeux écologiques favorisent une électrification du parc automobile. Une tendance qui semble s’amorcer plutôt lentement. À ce jour, 105.101voitures électriques et hybrides sont en circulation en Belgique, soit 1,81 % du parc automobile.

Côté immatriculations, les voitures électriques / hybrides représentent 5,12 % des immatriculations de voitures neuves en 2018 contre 4,88 % en 2017. Mais est-ce que l’intérêt des conducteurs pour le marché automobile électrique/hybride est le même à travers tout le territoire belge ?

Afin d’observer des variations régionales et/ou selon le type de conducteur, SIRIUS Insight a étudié séparément la part des voitures électriques et hybrides immatriculées par des particuliers et celles immatriculées par des professionnels au sein des trois régions.

Découvrez la suite des analyses et de nos observations en téléchargeant le livre blanc.